中国产经观察消息:在河北耐火材料行业,河北国亮新材料股份有限公司(以下简称“国亮新材”)正试图敲开北交所的大门。然而,随着上市进程的推进,一系列关联交易疑云、业绩波动、内控缺陷、区域依赖及及合规问题逐渐浮出水面,为这家企业的上市之路蒙上了厚重的阴影。

一、业绩波动与毛利率异常:可持续性存疑

国亮新材的业绩表现犹如过山车。2022年至2025年上半年,营业收入分别为9.37亿元、9.84亿元、9.05亿元和5.11亿元,净利润分别为4036.80万元、8379.83万元、7096.49万元和4149.72万元。2023年营收仅同比微增5%,净利润却暴增107.59%;而2024年营收同比下降8.09%,净利润跌幅更达15.31%。这种剧烈波动,暴露出公司盈利能力的脆弱性。

更令人质疑的是其毛利率表现。2022年至2025上半年,国亮新材的综合毛利率分别为17.38%、24.15%、21.21%和20.33%。2022年度,公司综合毛利率低于同行业可比公司平均水平,但到2023年,其毛利率跃升至24.15%,远超行业平均水平。公司解释称,毛利率提升源于整体承包业务收入增长及成本控制。但深究其业务结构,整体承包模式占比超过80%,但该模式高度依赖下游钢铁行业产能利用率。2024年钢铁行业因需求萎缩导致开工率不足,直接冲击国亮新材的结算价格与项目数量。这种“成本下降”与“行业低迷”的矛盾,引发市场对其财务数据真实性的质疑。

在过会后的审议会议意见中可以看到,北交所对此问题的重视,直接要求发行人说明“请发行人:(1)说明 2024 年下半年收入及毛利率与同行业可比公司存在差异的原因,是否存在跨期调节及突击确认收入的情形。”

二、关联交易迷雾,价格公允性存疑

关联交易成为国亮新材IPO过程中饱受关注的问题,北交所在一轮、二论问询中均追问,国亮新材向关联方腾峰科技采购的真实公允性。

报告期内,国亮新材向实控人亲属曾控制的唐山腾峰科技有限公司采购金额分别为 136.23 万元、1,701.13 万元和 2,957.76万元,2022 年及 2023 年采购金额大幅增加,并成为第五大供应商。

过资料研判,我们发现诸多迹象显示该关联交易可能存在异常:

时间高度契合:唐山腾峰科技有限公司成立于2019年10月21日,恰好在国亮新材IPO报告期开始前夕。

交易激增同步业绩:2022年采购额同比激增1149%,2023年再增73.87%,与公司2023年利润暴增时期高度重合。

业务高度依赖:2021-2023 年度,腾峰科技收入合计 4,903.54 万元,国亮新材向其采购金额合计4,901.71 万元。为此,腾峰科技于2021-2023 年度基本上仅向公司提供镁碳再生料、刚玉再生料等相关产品。

关键时点退出:2024年5月30日(IPO申报关键节点),董帅转让股权退出,公司称已于 2023 年末终止合作。

这种“精准成立—报告期激增—IPO前退出”的模式,引发市场对其是否为美化报表而设的“工具化”关联方的质疑。

三、内控缺陷:收入确认凭证存瑕疵,虚增收入风险高

国亮新材的内控缺陷也是其上市之路的一大障碍。国亮新材采用的整体承包模式,收入确认的基础本应是根据客户使用后的“出钢量”或“出铁量”等关键指标进行结算。然而,从问询函的回复中可见,这一关乎企业命脉的核心内控环节已近乎失效。

问询函回复显示,国亮新材的结算单据普遍存在“未列明出钢水量”的情形。按“吨钢”结算是其业务的基础,结算单上若缺失最关键的结算依据,这无异于宣告其收入确认的金额基础完全不可靠。

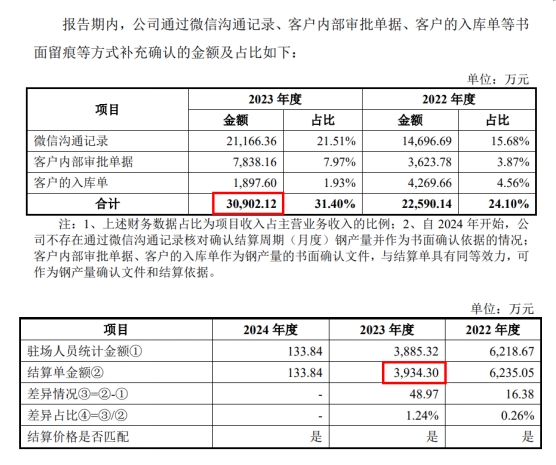

面对此种“无米之炊”,国亮新材转而依赖一系列不具备审计证据效力的形式进行“确认”。2023年,国亮新材通过微信沟通记录、客户内部审批单据、客户的入库单等书面留痕等方式补充确认的金额竟高达3.09亿元;而依赖“现场形式确认出钢水量”(即无任何留痕文件的口头确认)的收入金额也达到了3934.30万元。

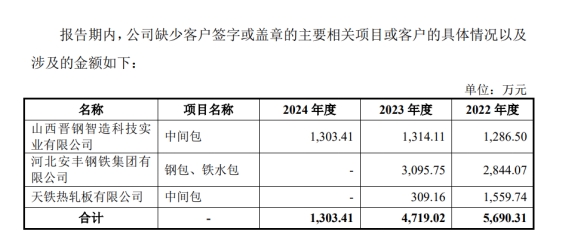

更令人诧异的是,即便存在结算单,也大量存在未经客户确认的情况。报告期内,缺少客户签字或盖章的结算单确认的收入金额,2022年为5690.31万元,2023年为4719.02万元。这些内控缺陷或为国亮新材虚增收入提供了畅通无阻的路径。

既然结算的核心依据“出钢量”可以“现场沟通”或“微信”随意确认,且结算单无需客户签章,那么国亮新材便可以在业绩冲刺的2023年,“精准”地单方面决定当期确认多少“出钢量”,从而实现收入的虚增?

四、合规问题:超产、安全隐患频发,合规意识淡薄

相较于财务结算的凭证完善问题,国亮新材在生产合规与安全管理方面的不规范情形更受关注。

环评合规方面,国亮新材多次出现超产情况。2025年1-9月,镁碳砖车间实际产量8.5万吨,超出环评核定产能(8万吨/年)6.31%;招股书风险提示显示,若防超产措施失效,全年超产比例可能突破30%。

回溯历史,2022年镁碳砖车间超产10%,2023年该生产线环评核定产能3万吨,实际产量达5.8万吨,超产比例94%。根据《中华人民共和国环境影响评价法》,大规模增产需重新报批环评文件,但国亮新材直至被问询才补充手续,违反环保法规。

在安全管理方面,国亮新材同样存在诸多问题。报告期内,国亮新材连续因安全隐患问题而遭到相关的行政处罚。例如,因项目经理未组织参加隐患排查治理,违反了《河北省安全生产风险管控与隐患治理规定》,被处以罚款;因未对水处理车间污水处理反应池有限空间进行辨识,并设置明显安全警示标志,违反了《中华人民共和国安全生产法》,被处以停产整顿的行政处罚。

五、治理结构:家族化治理明显,独立董事形同虚设

国亮新材的治理结构也存在严重问题。国亮新材的实际控制人董国亮、赵素兰夫妇合计持有公司80.22%的表决权,形成绝对控股。2025年12月5日之前,国亮新材董事会只有7名成员,剔除3名独立董事和1名职工代表董事,剩余3个席位均被实控人家族包揽:董国亮任董事长;赵素兰任董事并负责行政事务;董国亮姐姐的女婿柳宝生则身兼董事、总经理。高级管理团队中,董国亮姐姐的儿媳妇崔英出任副总经理兼财务负责人。

这种家族化治理结构导致公司内部监督机制失效,独立董事形同虚设。从招股书披露的信息来看,独立董事在公司重大决策中并未发挥应有的作用,其专业意见和独立判断能力受到严重质疑。

此外,根据招股书披露,董国亮为高中学历,赵素兰为初中学历。作为公司董事长,董国亮虽在耐火材料行业拥有多年经验,但学历背景与现代企业治理要求存在差距。其决策风格可能偏向经验主义,缺乏系统化的管理知识和战略视野,尤其在应对行业周期波动、技术迭代等复杂问题时,可能暴露出治理能力的局限性。

国亮新材在冲刺北交所上市的过程中,暴露出关联交易、内控缺陷、合规问题及治理结构等多重隐患。这些问题不仅关乎企业的持续盈利能力和财务透明度,更关乎企业的合规意识和治理水平。对于国亮新材而言,要想成功登陆北交所,就必须直面这些问题,采取切实有效的措施加以解决。否则,即便暂时闯关成功,也难以在资本市场上长久立足。

编辑 | 王宇

联盟年会举办") 第30期天开创新沙龙暨天津光电产业(人才)联盟年会举办

第30期天开创新沙龙暨天津光电产业(人才)联盟年会举办

2025年微生物前沿技术研讨会在海南海口召开

2025年微生物前沿技术研讨会在海南海口召开

2025第三届全国虚实融合交互大会在河南郑州召开

2025第三届全国虚实融合交互大会在河南郑州召开

第十届“两岸新锐设计竞赛·华灿奖”颁奖活动举办

第十届“两岸新锐设计竞赛·华灿奖”颁奖活动举办