中国产经观察消息 6月4日,深圳证券交易所上市审核委员会将审议广东中塑新材料股份有限公司(以下简称“中塑股份”)的创业板首发申请。这家自称国家级专精特新“小巨人”的改性工程塑料企业,带着6.45亿元的募资计划叩响资本市场的大门。然而,当我们拨开业绩增长的光鲜外衣,深入审视这家公司的经营底色,会发现其背后潜藏的风险与矛盾,足以让任何一位审慎的投资者心生警惕。这不是一家准备好了的公司,更像是一场精心包装后急于变现的资本游戏。

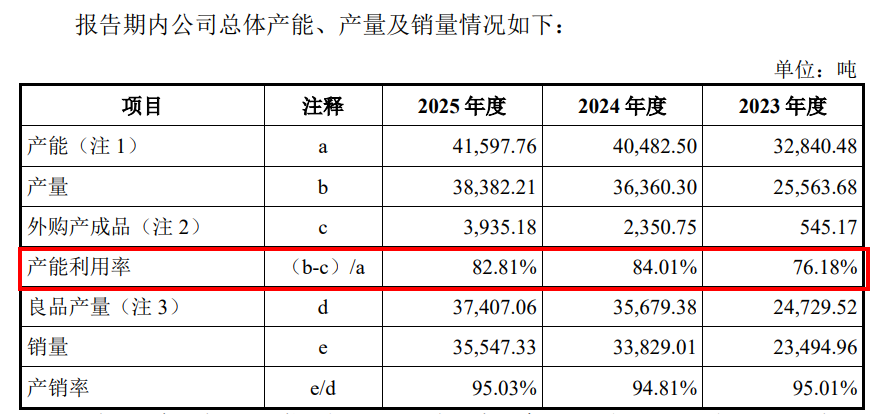

最先令人瞠目的,是那组堪称“胃口惊人”的数字。截至2025年末,中塑股份资产总额不过8.56亿元,IPO拟募资6.45亿元,募资额占资产总额超过七成。全部家当才8个多亿,却要从二级市场拿走6.45亿。更耐人寻味的是扩产计划:中塑股份要把现有产能从4.2万吨扩充至8.87万吨,整整翻一倍。但现实是什么?2023年至2025年,中塑股份产能利用率分别为76.18%、84.01%、82.81%,产销率也在95%上下徘徊。换句话说,现有产能尚有近两成闲置,公司却要砸6.45亿元再造一个“中塑”。

深交所在审核意见落实函中直接问询产能过剩风险,并援引行业数据指出:我国塑料改性化率从2016年的18.81%仅增长至2024年的23.54%,远低于全球50%的平均水平,行业整体已进入低速增长阶段。中塑股份回应称“新增产能与下游需求增长方向较为匹配”,但这个说法在自身产能都未吃满的事实面前显得苍白而勉强。一旦新增产能无法消化,固定资产折旧将持续侵蚀利润,6.45亿元募资最终可能变成一堆吃灰的厂房和设备。

与激进扩产形成鲜明对比的,是业绩增速的骤然失速。2023年至2025年,中塑股份营业收入分别为5.37亿元、7亿元和7.49亿元,增速分别为30.40%、7.08%,增速从30.40%骤降至7.08%;扣非净利润分别为 8084.74万元、9256.66万元和1.23亿元,表面看利润还在增长,但增速已从14.50%大幅波动至32.72%,增长质量本身就存疑。到了2026年一季度,中塑股份实现营业收入1.78亿元,同比增长17.53%,归母净利润2523.84万元同比下降2.22%,扣非净利润2407.03万元同比下降0.69%——增长的引擎正在熄火,公司却在这个节点上选择大幅扩张。

更值得警惕的是成本端的压力。2026年1至4月,中塑股份主营业务毛利率已从2025年的33.80%下滑至29.31%,同期布伦特原油价格累计涨幅超过50%,直接带动PC、ABS等核心原材料采购价飙升。公司自己做的敏感性测试显示:若直接材料成本上涨30%且仅能向下游转嫁70%的成本压力,2025年净利润将下滑28.50%——而现实中油价涨幅已远超30%的假设前提。改性塑料行业的痛点在于直接材料成本占主营业务成本的比例常年稳定在90%以上,中塑股份报告期内这一数字分别为91.16%、91.53%、90.82%,几乎没有任何成本缓冲空间。在下游消费电子客户可替代性强、议价能力弱的格局下,成本向上传导的通道几近堵死,原油价格的每一次脉冲式上涨都会直接穿透到利润表上。高增长的故事还没讲完,业绩变脸的剧本已经写好了。

如果说财务数据的恶化还可以用行业周期来解释,那么客户结构的异常则很难用巧合来搪塞。2023年至2025年,中塑股份家居家电领域收入分别为9296.93万元、4573.74万元及6580.34万元,变动幅度分别为-50.80%及 43.87%。剧烈波动的核心是一个名叫“余姚科的”的客户。根据公开信息,余姚科的成立于2021年5月,注册资本仅50万元,2025年参保人数21人。招股书显示,双方于2023年6月才开始正式供货,销售周期仅有半年左右,但余姚科的当年直接一跃成为中塑股份第一大客户,销售金额高达5364.37万元,占年度营收比重约10%。2024年销售收入大幅下滑86.74%至711.06万元,退出前五大客户;2025年一季度,双方交易额直接归零。从五千多万到零,只用了不到两年。

中塑股份的解释是“下游需求波动、自身经营变动及其他供应商降价竞争”,但这个说法漏洞百出。首先,一个21人的贸易商,单年度采购超5300万元,体量之大与公司规模严重不匹配。贸易商的商业模式是轻资产、转手分销,通常不会在单一供应商上集中如此大额的采购。其次,中塑股份在新三板挂牌审核问询回复中曾明确表示与主要贸易商客户的合作“具有可持续性”,然而话音未落,2024年全年交易额就出现了断崖式下滑。更耐人寻味的是,中塑股份实控人朱怀才与余姚科的体系内关联自然人存在资金拆借记录,且双方还曾先后投资同一家现已注销的企业。这种种巧合叠加在一起,让这笔交易的真实性蒙上了一层厚厚的阴影。监管层两轮问询均未获得令人信服的解答,6月4日的上会,这笔“幽灵订单”注定会被再次放到聚光灯下审视。

与大客户的剧烈波动相伴而生的,是高企的应收账款和暗藏隐患的存货。报告期各期末,中塑股份的应收账款账面价值分别为2.13亿元、2.03亿元、2.46亿元,占资产总额的比例从36.72%降至28.78%。公司将其归因于消费电子行业的季节性特征,但2022年至2025年,公司经营活动产生的现金流量净额占净利润的比例从124.50%一路下滑至76.34%,这个趋势清晰地表明回款能力在持续恶化。应收账款与存货合计占资产总额的比例持续超过35%,2025年存货跌价准备已增至1184.27万元。在消费电子景气度下行、新能源汽车产能过剩的背景下,这笔账面上价值数千万的存货随时可能面临二次减值。一旦下游需求转冷,坏账与存货跌价的双重打击,足以让本就脆弱的利润表雪上加霜。

再看被寄予厚望的汽车业务。比亚迪在2024年和2025年接棒成为第一大客户,中塑股份也将汽车领域视为未来增长的核心引擎。然而数据揭示了一个尴尬的真相:2023年至2025年及2026年1-4月,中塑股份汽车领域收入占比分别为3.66%、7.33%、10.25%和16.87%,呈逐年上升趋势;同期该领域毛利率分别为29.24%、19.84%、16.82%和12.31%,整体低于公司其他下游应用领域。中塑股份解释称现阶段销售以内外饰、充电桩等低毛利率结构件为主,正在向“三电系统”高毛利零部件延伸。但问题在于,新能源汽车领域客户认证周期普遍长达一至三年,比亚迪等头部车企采取年度竞价招标模式,价格年降是常态。中塑股份作为国内市占率仅约1%的中小企业,在汽车赛道上既无技术壁垒也无规模效应,毛利率的持续下滑几乎是确定性事件。收入占比提升反而拉低综合毛利率,这种"增收不增利"的困局,在消费电子增速已经见顶的当下,只会让盈利前景更加暗淡。

实控人的资本运作同样令人侧目。朱怀才、邓莲芳夫妇合计控制中塑股份73.2551%的股份,股权高度集中。在中塑股份尚未上市之时,朱怀才已通过向投资者转让股权的方式套现6000万元。2020年,中塑股份还分红近5000万元,而当时的股东只有朱怀才、朱怀玉及员工持股平台。也就是说,上市之前,实控人夫妇已经从中塑股份拿走了超过一亿元的现金。更值得注意的是,招股书中披露了特殊投资条款的回购风险:若IPO失败,实控人需以个人资金回购投资方股份。这意味着中塑股份的上市命运与实控人个人偿债能力深度绑定,一旦过会失败或上市后破发,可能触发控股权质押爆仓的连锁反应。在“一股独大”的治理结构下,中小股东的利益保护几乎无从谈起。

关联方问题同样是绕不开的暗礁。中塑股份与广东中瀚新材料有限公司存在多家客户与供应商重叠,广东中瀚由实控人朱怀才妹妹的配偶持股100%,两家公司均销售改性PC/ABS等产品。2022年至2025年一季度,重叠客户销售金额占中塑股份总收入比例分别为9.21%、6.02%、5.27%及3.12%,金额及占比均不低;而同期广东中瀚对重叠客户的销售金额占其总收入比例更是分别高达32.61%、17.34%、40.36%及32.02%。中塑股份声称双方产品存在差异、不存在利益冲突,但东莞市生态环境局2025年5月已受理广东中瀚建设项目的环评申请,项目建成后广东中瀚将拥有实体产线,届时双方的“差异化”定位还能否成立?同业竞争的嫌疑不是一句“定位不同”就能消除的。

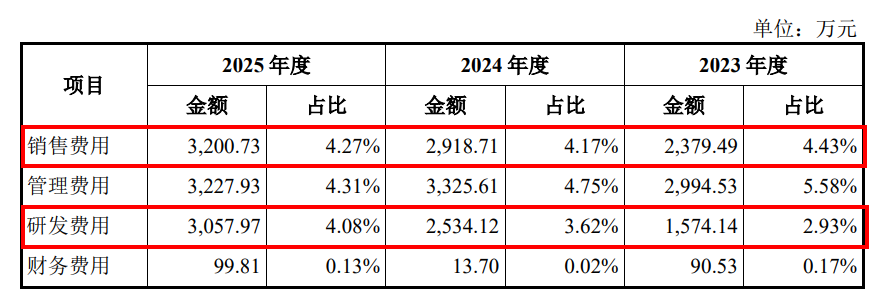

研发投入的薄弱则暴露了长期竞争力的隐忧。2023年至2025年,中塑股份研发费用分别为1574.14万元、2534.12万元、3057.97万元,研发费用率分别为2.93%、3.62%和4.08%,始终低于同行可比公司平均值的4.71%、3.92%和4.21%。公司将此归因于金发科技等头部企业规模大、研发投入自然更高,但对于一家标榜“专精特新小巨人”的高新技术企业而言,研发投入持续低于行业均值,技术护城河到底有多深?更何况,同期公司销售费用分别为2379.49万元、2918.71万元、3200.73万元,连续三年高于研发费用。在改性塑料行业向高性能、高端化转型的关键阶段,公司研发投入持续落后于销售费用,技术壁垒不足的问题只会随着竞争加剧而愈发突出。

综合来看,中塑股份的IPO是一场建立在多重不确定性之上的资本叙事。募资额占资产总额超七成的激进扩张、实控人上市前的大规模套现、第一大客户两年内从巅峰归零的异常交易、业绩增速从30%断崖式跌至7%的增长失速、汽车业务毛利率近乎腰斩的结构性困局、高企的应收账款与存货风险、薄弱的研发投入——这些风险不是孤立存在的,它们彼此交织、互相强化,构成了一个可能自我加速的“死亡螺旋”。6月4日的上会,不仅是对中塑股份的一次大考,更是监管层对创业板IPO质量把关的一次试金石。

编辑 | 王宇

2026年重庆市全国科技工作者日主题活动举行

2026年重庆市全国科技工作者日主题活动举行

江苏省林学会第十二次会员代表大会召开

江苏省林学会第十二次会员代表大会召开

第二届重庆市中小学生科学家精神主题演讲活动举办

第二届重庆市中小学生科学家精神主题演讲活动举办

北京市科协举办基层组织交流活动

北京市科协举办基层组织交流活动