中国产经观察消息:2026年1月14日,明光瑞尔竞达科技股份有限公司(以下简称“瑞尔竞达”)即将迎来北交所IPO上会审核的关键时刻。这家自称专注于炼铁高炉长寿技术方案及关键耐火材料研发、生产与销售的企业,却因一系列风险点陷入舆论漩涡。从业绩表现到财务状况,从公司治理到业务布局,瑞尔竞达的北交所之路似乎布满荆棘。

一、业绩真实性存疑:与行业背道而驰的“逆增长”

瑞尔竞达的业绩表现看似亮眼,但深入探究却发现与行业整体趋势和同行表现存在巨大反差。2022-2025年上半年,瑞尔竞达营业收入分别为4.03亿元、4.67亿元、4.76亿元和2.27亿元,净利润分别为5985.03万元、9226.62万元、8484.38万元和5745.99万元,扣非后归母净利润分别为5496.32万元、7721.1万元、7944.86万元和5640.84万元。从数据上看,公司营业收入持续增长,净利润虽有波动但整体规模较大,扣非后归母净利润更是呈现上升态势,似乎展现出良好的经营基本面和盈利能力。

然而,与同行可比公司中钢洛耐、濮耐股份、北京利尔、瑞泰科技相比,瑞尔竞达的业绩表现显得格格不入。2024年,在行业整体承压的大背景下,上述同行可比公司的扣非后归母净利润均出现不同程度的同比下滑,而瑞尔竞达却逆势增长。耐火材料行业在2024年面临着产能持续过剩、产业集中度低、减排和智能制造水平低、创新能力不足等诸多问题,尽管行业集中度在向头部优势企业集中,但整体经营形势依然严峻。在这样的大环境下,瑞尔竞达核心利润的逆势增长,其增长逻辑与行业基本面的匹配性令人质疑。

进一步深入分析瑞尔竞达的经营数据,会发现更多不合理之处。在工业生产中,产能与产量的提升通常伴随着耗电量的增加,因为更多的设备运转、更长的生产时长等都需要消耗更多电力,尤其是像耐火材料生产这类对能源依赖程度较高的行业。但瑞尔竞达在2024年产能与产量双增长的情况下,电力用量却大幅下降。这一违背常理的现象,不禁让人怀疑其产量增长的真实性和合理性,背后是否存在数据异常或其他隐情,亟待公司给出合理且详尽的解释。北交所也要求瑞尔竞达说明报告期内公司用电量与产量变动趋势不一致的原因及合理性,结合各期能源采购及使用情况、机器设备使用情况及工艺流程变动等,说明能源耗用量与公司生产、研发等活动之间的匹配关系。

二、高毛利率低研发:技术壁垒的“虚假繁荣”

瑞尔竞达的产品拥有极高的毛利率,且与行业整体趋势呈现显著分化。2022-2025年上半年,瑞尔竞达产品毛利率分别为32.26%、37.74%、39.72%和39.09%,而同期可比公司的平均值为18.86%、17.95%、15.86%和16.14%。可以看出,瑞尔竞达的毛利率呈现一定的波动,但整体保持高位水平,尤其是2024年,瑞尔竞达产品毛利率超出同行均值近24个百分点,这一差距令人咋舌。这种“逆行业周期”的高毛利表现,与行业整体盈利趋势严重相悖。

通常而言,高毛利率的维持往往依赖产品技术含量、差异化竞争力或成本控制优势,而研发投入是提升产品技术壁垒的核心环节。然而,瑞尔竞达的研发投入强度却长期落后于同行。2022-2025年上半年,瑞尔竞达的研发费用率分别为3.74%、3.58%、4.6%和3.3%,同行可比公司平均值分别为4.64%、4.13%、4.57%和4.63%,除2024年公司研发费用率略超同行均值外,前两年均显著低于行业水平。在研发投入长期低于同行的情况下,瑞尔竞达如何实现远超行业且持续攀升的毛利率,其高毛利的核心支撑逻辑备受质疑。

瑞尔竞达声称其产品对钢铁工业炼铁高炉的长寿、高效、优质、低耗和节能减排具有十分重要的作用,并且主营产品在各类主营产品细分领域均具有独特技术优势。但从研发投入数据来看,这种所谓的技术优势似乎缺乏足够的资金支持。如果瑞尔竞达不能清晰披露其高毛利的支撑逻辑,如成本控制、产品定价、客户结构等方面的具体情况,那么其高毛利率很可能只是“空中楼阁”,难以持续维持。

三、历史审核问题未解:反向收购的“旧伤疤”

瑞尔竞达并非首次冲击北交所,此前其上市申请就曾经历过波折。2023年12月29日,瑞尔竞达上市申报材料被北交所正式受理,2024年1月29日进入问询阶段,同年7月份完成第一轮问询,但10月15日公司却向北交所提交了撤回申请,最终11月8日北交所决定终止审核。在前次IPO审核问询中,关于“反向收购”的问题曾被北交所作为第一个问题进行了重点问询。

此前,瑞尔竞达收购了同一控制人控制的北京瑞尔,将北京瑞尔下沉为公司的全资子公司。北京瑞尔曾为公司的控股股东,除承担部分产品工艺的设计与研发外,还作为销售主体对接下游客户,其本身并不从事产品的生产、制造。为实现上述同一控制下的反向收购,公司及其实际控制人对北京瑞尔实施“先减资、后增资”的重组方式,北京瑞尔先向其单一股东香港竞达进行减资,再由公司对北京瑞尔进行增资,同步新设顺之科技,由顺之科技收购北京瑞尔持有的公司股权。

北交所对本次上市未以北京瑞尔作为申报主体的原因及合理性、北京瑞尔是否存在重大违法违规情形、是否存在纠纷或潜在纠纷等问题进行了重点关注。瑞尔竞达回应称,收购北京瑞尔并将其下沉为子公司,一方面是基于未来战略规划,将位于明光市工业园区的生产基地作为经营管理总部及未来上市主体;一方面是解决同业竞争和规范关联交易;再一个是通过业务整合增强公司独立性。然而,这种解释并未完全消除市场的疑虑。反向收购过程中的复杂操作和潜在风险,可能会对公司未来的治理结构和经营稳定性产生影响,而瑞尔竞达在前次审核中未能充分说明相关问题,也为本次上市审核埋下了隐患。

四、大额现金分红:伸手要钱前的“肥己”之举

在筹备北交所上市期间,瑞尔竞达的大额现金分红行为也引发了市场的广泛关注。2022年3月9日,瑞尔有限召开董事会,决议对未分配利润中的13000万元按照投资比例分配给股东(其中顺之科技持股100.00%,应取得13000.00万元)。2023年5月19日,瑞尔竞达召开股东大会,决议对未分配利润中的300万元按照投资比例分配给股东。

在瑞尔竞达拟通过北交所上市募集资金用于项目建设和发展的情况下,大额现金分红的行为显得格外刺眼。一方面,这表明公司并不缺乏资金,却还要向市场伸手要钱,这种做法有“肥己”之嫌,损害了中小投资者的利益。另一方面,大额现金分红可能导致公司资金紧张,影响公司的正常经营和未来发展,进而影响公司的盈利能力和偿债能力,增加公司的财务风险。

此外,公司拟募集资金的项目中,原本包含补充流动资金的项目,但在后续的申报中,该项目被剔除。这是否与公司前期的大额现金分红有关,是否存在通过现金分红将公司资金转移至股东手中,然后再通过上市募集资金补充流动资金的情况,值得监管层深入调查。

五、应收账款:业绩“含金量”的“试金石”

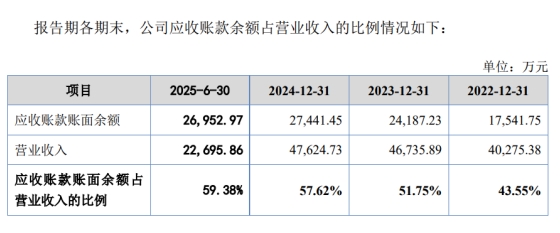

瑞尔竞达的应收账款问题也是其北交所上市的一大隐患。2022-2025年上半年,瑞尔竞达应收账款账面价值分别为1.56亿元、2.11亿元、2.39亿元、2.41亿元,占流动资产的比例分别为26.52%、32.14%、35.22%、32.89%。随着公司经营规模的不断扩大,应收账款规模可能还会进一步增加,应收账款管理难度也将随之增加。

应收账款的大幅增长,不仅占用了公司大量的资金,影响了公司的资金周转和运营效率,还增加了公司的坏账风险。尽管瑞尔竞达计提了坏账准备,但如果未来应收账款回收情况不佳,坏账损失的增加将对公司的业绩产生重大影响。

同时,应收账款余额的占比在持续上升,也表明公司业绩的“含金量”在降低。2023年开始,瑞尔竞达的应收账款账面余额占营业收入的比例超过了50%,这意味着公司有一半以上的收入是以应收账款的形式存在,尚未实际收回现金。在这种情况下,公司的业绩增长可能只是账面上的繁荣,缺乏实际的现金流入支撑。

六、海外业务:国际形势下的“不确定因素”

瑞尔竞达的海外业务虽然为公司带来了一定的收入增长,但也面临着诸多不确定因素。2022-2025年上半年,瑞尔竞达营业收入中境外销售金额分别为8725.00万元、13175.81万元、13217.89万元、4420.46 万元,占营业收入的比例分别为21.66%、28.19%、27.75%、19.48%。瑞尔竞达产品境外销售区域主要包括俄罗斯、土耳其、韩国、越南等地区。

瑞尔竞达境外销售业务受到我国与出口目的地之间国际关系、外贸政策,以及出口目的地自身经济状况、政治环境和供求关系等多方面因素的影响。当前,国际形势复杂多变,贸易保护主义抬头,地缘政治冲突不断,这些因素都可能对公司的海外业务产生不利影响。

例如,瑞尔竞达与俄罗斯北方钢铁的销售合作虽然为公司带来了一定的收入和利润,但俄罗斯与西方国家的关系紧张,以及俄罗斯国内经济政策的调整,都可能导致公司对俄罗斯的出口受到影响。此外,其他海外市场的政治不稳定、经济衰退、汇率波动等因素,也可能导致公司海外销售收入下降,毛利率降低,甚至出现订单取消、货款回收困难等问题。

七、关联交易:公司治理的“暗礁”

瑞尔竞达的关联交易问题也不容忽视。瑞尔竞达实际控制人为徐瑞图、徐潇晗父女二人,截至招股说明书签署日,徐瑞图、徐潇晗直接、间接合计控制公司88.3158%的表决权。徐瑞图担任公司董事长职务,徐潇晗担任公司副董事长、董事会秘书、副总经理(分管采购)职务。如此高的股权集中度,使得实际控制人在公司的经营决策中具有绝对的控制权,这也为关联交易的发生提供了土壤。

报告期内,瑞尔竞达存在关联方资金拆借、票据找零等财务不规范情形,虽然公司称目前已完成上述事项的整改,但这些历史遗留问题仍然像一颗“定时炸弹”,随时可能影响公司的上市进程。关联方资金拆借和票据找零等行为,不仅违反了财务规范和法律法规的要求,也可能存在利益输送、财务造假等风险。

瑞尔竞达在整改过程中,是否真正消除了这些风险,是否建立了完善的内部控制制度来防止类似问题的再次发生,目前尚不得而知。北交所在审核过程中,必然会对公司的关联交易和财务规范性进行严格审查,如果公司不能提供充分的证据证明其整改的有效性和内部控制的健全性,那么这些问题很可能会成为公司上市的“绊脚石”。

瑞尔竞达在北交所上会审核前暴露出的诸多风险点,如业绩“逆增长”之谜、高毛利率低研发、反向收购的“旧伤疤”、大额现金分红、应收账款、海外业务、关联交易、家族控股等问题,都需要公司给出合理的解释和解决方案。如果这些问题得不到妥善解决,瑞尔竞达的北交所上市之路将充满坎坷,甚至可能面临上市失败的命运。

编辑 | 王宇

中国营养学会“青托人才”学术交流会在珠海举办

中国营养学会“青托人才”学术交流会在珠海举办

中国青少年科技教育工作者协会召开第八届理事会第七次会议

中国青少年科技教育工作者协会召开第八届理事会第七次会议

2025年第十期中国科技会堂论坛 聚焦稀土——大国博弈的“隐形力量”

2025年第十期中国科技会堂论坛 聚焦稀土——大国博弈的“隐形力量”

中国电子学会工业工程分会2025年年会在京成功举办

中国电子学会工业工程分会2025年年会在京成功举办