中国产经观察消息:正泰集团义乌工厂的火灾烟雾还未散去,北交所准考生新天力科技股份有限公司(以下简称“新天力”)也在上市冲刺的节骨眼上“火”了。

2025年11月27日上午,位于浙江台州市台州湾新区蓬北大道的新天力生产基地突发火灾,现场火势燃烧猛烈,黑烟滚滚。网上视频显示,熊熊燃烧的火焰伴随着滚滚浓烟从一厂房建筑里往外喷涌,十几公里外都能看见。

11月28日,新天力发布公告称本次火灾事故未造成人员伤亡,预计不会对公司整体生产经营产生重大不利影响。可是,新天力作为国内热成型食品容器行业的“领跑者”,上市钟声还未响起,却先敲响了安全警钟。连工厂都管不好,凭什么上市圈钱?这一场大火,可能不仅烧掉了厂房设备,更可能是它的上市前程。

客户集中度高:业绩稳定的“达摩克利斯之剑”

新天力的客户集中度高得惊人,这无疑是其上市之路上的首要隐患。招股书显示,从2022年到2025年上半年,新天力对前五大客户的销售收入占总营收的比例分别为62.10%、63.63%、65.60%和63.27%,呈现出持续上升的趋势。其中,蜜雪冰城和香飘飘这两家茶饮巨头始终稳居前两位,合计贡献的销售收入占比分别达到48.79%、50.32%、48.76%和42.29%。换句话说,新天力将近一半的收入都依赖于这两家客户。

这种高度集中的客户结构,使得新天力的业绩与大客户的发展状况紧密相连,犹如将所有鸡蛋放在一个篮子里,风险极大。大客户通常拥有更强的议价能力,可能会持续压低采购价格,从而挤压供应商的利润空间。根据招股书数据,新天力报告期内的综合毛利率分别为17.13%、18.78%、18.30%和19.44%,在制造业中属于中等偏下水平,这在一定程度上反映出大客户议价对其利润的挤压。

更为严重的是,如果主要客户因为自身经营调整、供应链多元化或行业竞争加剧而减少订单,新天力的业绩将受到直接冲击。例如,2025年一季度,香飘飘营收暴跌19.98%,净亏损近1900万元。新天力在2025年一季度营业收入同比减少1448.08万元,同比下降5.64%,这或许正是客户依赖症发作的先兆。这种依赖单一行业、少数客户的业务结构,使得新天力的抗风险能力明显不足,业绩稳定性堪忧。

信披瑕疵:诚信基石的动摇

信息披露是企业上市过程中至关重要的一环,它直接关系到投资者对企业的了解和决策。然而,新天力在信披方面却存在诸多瑕疵,这无疑动摇了其诚信基石。

在核心技术披露上,新天力出现了明显矛盾。2024年7月24日,新天力在公开转让说明书中称,核心技术“超厚多层共挤工艺”为自主研发且已实现规模化生产。但在同日签署的问询函回复中,却明确一项构成该工艺的EVOH专利系受让自台州学院,且作为技术储备尚未应用于现有产品,无对应营收和毛利。这一矛盾表述在后续招股书中进一步延续,2024年12月的招股书(申报稿)仍将该EVOH专利列为超厚多层共挤工艺的组成部分,所处阶段标注为“大批量生产”。直到北交所在第二轮问询中重点关注该问题后,新天力才承认信息披露不准确,并对招股书进行修改,将未实现产业化应用的EVOH专利从核心技术的专利保护措施中删除。

除了核心技术披露问题,新天力在同业竞争认定上的反复也引发监管质疑。招股书显示,公司实控人何麟君、王卫兵的亲属控制着惠家网络、润洁塑业、红达塑业等企业,这些公司均涉及与新天力相同或类似的塑料、纸质容器业务,部分供应商也存在重叠。起初,新天力以“客户群体不同”“销售区域差异”为由,否认与上述企业构成同业竞争。例如称惠家网络面向终端消费者、红达塑业聚焦境外市场,与自身面向境内企业客户的定位无冲突。但北交所核查发现,上海部分商超同时销售新天力与红达塑业的产品,直接戳破了销售区域隔离的说法。在监管追问下,新天力最终“改口”,承认前次信披不准确、不充分,确认与三家关联企业均构成同业竞争,只是强调不构成重大不利影响。其坦言,此前未充分考虑终端渠道重合风险,也未完整披露同业竞争的解决措施。

新天力的信披瑕疵,不仅反映出公司在信息披露管理上的混乱,也让市场对其诚信度产生质疑。在资本市场中,信息披露的真实性、准确性和完整性是投资者决策的重要依据,任何虚假或误导性的信息都可能导致投资者做出错误的决策,从而遭受损失。新天力的信披问题无疑为其上市之路蒙上了一层阴影。

财务问题:盈利质量与偿债能力的双重考验

财务状况是企业上市审核的重点关注领域之一,新天力的财务问题却令人担忧,面临着盈利质量与偿债能力的双重考验。

从盈利质量来看,新天力虽然报告期内营收和净利润呈现增长态势,但盈利质量却不尽如人意。报告期内,公司营业收入从2022年的9.44亿元增长至2024年的11.01亿元,净利润从3632.26万元提升至6840.08万元。然而,其净利润率分别为3.85%、4.72%和6.21%,虽然有所提升,但在制造业中仍处于偏低水平。此外,新天力2025年一季度营业收入同比减少5.64%,归属净利润却同比增长17.71%,但经营活动产生的现金流量净额同比下降23.96%,经营现金流净额与净利润的比值从2.80倍降至1.80倍,盈利质量下降明显。

新天力的毛利率也低于行业均值。近一期完整会计年度内,新天力毛利率为18.3%,低于行业均值21.67%。毛利率的波动也较为明显,近三期完整会计年度内,公司毛利率分别为17.13%、18.78%、18.3%,最近两期同比变动分别为9.68%、-2.59%。较低且波动的毛利率反映出公司在成本控制和产品定价方面存在一定问题,盈利能力不够稳定。

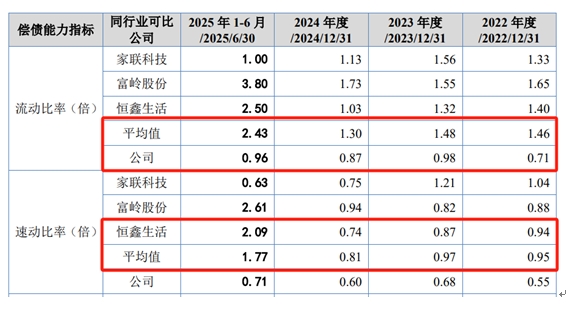

在偿债能力方面,新天力的资产负债率显著高于同行业平均水平。2022年至2025年6月末,新天力的资产负债率分别为62.09%、53.60%、50.56%和45.52%,虽然有所下降,但仍高于行业均值的44.01%、45.59%、46.09%和35.71%。高负债运营不仅会增加财务成本,也反映出公司自身积累有限,业务发展很大程度上依赖债务融资,现金流压力较大。此外,新天力的流动比率和速动比率远低于同行业可比公司,表明新天力的短期偿债能力较弱,资金流动性不足。

募资扩产必要性存疑:产能过剩与市场风险的双重夹击

新天力本次IPO拟募集资金3.98亿元,其中约3.37亿元用于“年产36,000吨高质量塑料食品容器扩产项目”,占募资总额的85%。然而,这一募资扩产计划却存在诸多疑问,面临着产能过剩与市场风险的双重夹击。

一方面,2022年至2025年1-6月,新天力塑料食品容器产能利用率分别为83.38%、97.43%、91.04%和81.37%,呈下降趋势。在现有产能尚未充分利用的情况下大幅扩产,可能引发产能过剩风险。新天力目前塑料食品容器产能为73741.85吨,募投项目规划新增产能36000吨。新增产能如何消化?

另一方面,募投项目效益预测的合理性存疑。新天力对项目经济效益的分析数据均为预测性信息,一旦市场需求变化或竞争加剧,可能导致投资效益不及预期。考虑到新天力目前客户集中度高的问题,新增产能的消化将高度依赖开拓新客户的能力,而这在竞争激烈的食品容器行业并非易事。从行业竞争格局来看,食品容器行业门槛低、产品同质化严重,价格竞争激烈。如果新天力无法在技术、成本或渠道方面形成差异化优势,新增产能很可能无法按计划消化,进而影响公司的整体盈利能力。

此外,在环保政策趋严的背景下,新天力仍将大部分募集资金投向塑料容器产能扩张,这一决策的合理性和风险承受能力令人质疑。随着全球范围内禁限塑政策的持续推进,政策范围扩大至塑料杯、碗、盒等产品的可能性正在增加。如果塑料制品面临类似的政策限制,新天力的主营业务将遭受致命打击,新增产能也可能沦为闲置产能,成为沉重的财务负担。

股权集中:家族控制的潜在风险

新天力的股权结构呈现出高度集中的特征。实际控制人何麟君和王卫兵为郎舅关系,两人合计控制公司95.02%的表决权股份。这种“一股独大”的股权结构,使得公司的决策权高度集中在少数人手中,容易形成“家族控制”的格局。

在家族控制下,公司的董事会和监事会可能难以发挥有效的制衡作用。例如,新天力在2025年7月取消了监事会,改由董事会审计委员会“兼职”监督。

此外,实际控制人亲属多人在公司任职,并深度参与公司经营,这种复杂的家族关系网络可能引发利益输送、关联交易等不规范行为。如实际控制人亲属控制的鑫鼎锦尚公司,成立当年就成为新天力的第一大经销商,采购占同类产品的90%。此外,新天力还需向这家关联公司支付市场开拓费。这种关联交易的公允性和必要性存疑,可能存在利益输送的情况,损害公司和中小股东的利益。

社保公积金问题:社会责任的缺失

新天力在社保公积金缴纳方面存在不规范问题,这反映出公司在社会责任方面的缺失。2022年至2025年6月末,新天力为员工缴纳社会保险比例分别为63.07%、84.50%、92.22%和 92.75%,住房公积金的缴纳比例为30.15%、85.10%、92.22%和 92.75%。虽然比例逐年提升,但仍存在部分员工未缴纳的情况。

经测算,报告期各期,新天力未缴纳社会保险、住房公积金合计金额占各期利润总额的比例为14.44%、10.20%、2.67%和 1.24%。这意味着新天力在社保公积金缴纳方面的不足,对公司的利润产生了一定的影响。尽管控股股东和实际控制人虽已出具补缴承诺,但此类问题在IPO审核中往往被严格审视。为员工缴纳社保公积金是企业的法定义务,新天力在合规底线问题上“讨价还价”,不仅暴露了其内部管理的规范性不足,也引发了市场对其社会责任意识的质疑。

关联交易复杂:利益输送的潜在渠道

新天力的关联交易复杂,存在利益输送的潜在风险。招股书显示,公司实控人何麟君、王卫兵的亲属控制着多家企业,这些企业与新天力存在相同或类似的业务,部分供应商也存在重叠,关联交易频繁。

例如,实际控制人亲属控制的鑫鼎锦尚公司,成立当年就成为新天力的第一大经销商,采购占同类产品的90%。此外,新天力还需向这家关联公司支付市场开拓费。北交所在第二轮问询中重点关注了关联交易情况,要求公司说明与前十名经销商达成合作的背景、过程,以及特殊折扣产品的确定标准和相关内控措施。这些关联交易的公允性和必要性存疑,可能存在利益输送的情况,损害公司和中小股东的利益。

此外,公司实控人亲属控制的红达塑业存在同业竞争,相似业务收入占比常年超5%,且存在重叠客户与渠道,公司从最初否认到最终承认,信披反复。这种复杂的关联交易关系,使得公司的业务边界模糊,容易引发利益输送等不规范行为,增加了公司的经营风险和监管风险。

新天力冲刺北交所上市之路充满了重重隐忧。客户集中度高、信披瑕疵、财务问题、募资扩产必要性存疑、股权集中、社保公积金问题、限塑令影响以及关联交易复杂等问题,如同一道道难以跨越的坎,横亘在新天力面前。如今又遇火灾,这无疑让本就艰难的上市之路雪上加霜,其上市前景变得更加扑朔迷离。

编辑 | 王宇

2025传感器大会在郑州启幕

2025传感器大会在郑州启幕

2025年第九期中国科技会堂论坛聚焦生物医药技术突破

2025年第九期中国科技会堂论坛聚焦生物医药技术突破

第24届太平洋科学大会在广东汕头举办

第24届太平洋科学大会在广东汕头举办

2025科学家精神主旨报告会在北京举办

2025科学家精神主旨报告会在北京举办