上交所官网显示,10月24日,上交所发布公告,安排西安泰金新能科技股份有限公司(以下简称“泰金新能”)科创板IPO于10月31日接受上市委审议。

在该公告发布前三天的10月21日,泰金新能以及保荐机构对上市委会议落实函予以了回复。泰金新能的回复文件中,针对上市委会议提出的“收入确认政策一惯性”“业绩增长可持续性”等主要问题进行了详细地说明和解答,再一次对公司收入会计政策以及业绩增长情况予以了准确披露。

一、下游存在周期 业绩随波而动

泰金新能主营业务为电解铜箔装备研发和制造,而电解铜箔主要应用于印刷线路板和锂电池制造两大领域。而这两个领域均具有一定的周期性,这也导致电解铜箔产业具有周期性。这样的周期性也传导至电解铜箔装备行业。

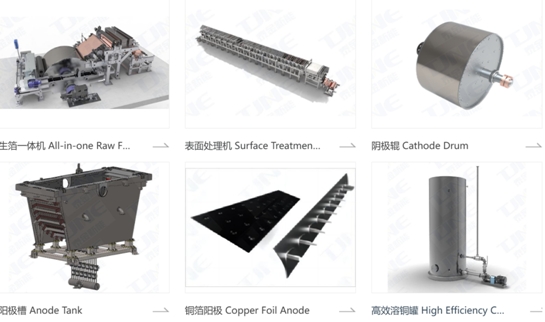

图 1 电解铜箔成套设备和阳极(来源:泰金新能官网)

图 1 电解铜箔成套设备和阳极(来源:泰金新能官网)

下游铜箔产业的周期性变动,引发泰金新能业绩的周期性波动。所以,市场对泰金新能过往业绩的变动以及未来业绩的发展,予以了更多的关注。

《招股书》显示,2022年至2024年,泰金新能主营业务收入分别为9.18亿元、15.62亿元、21.3亿元。从中可以看出,2023年度,泰金新能收入增长较快,而2024年度,增速较为平缓。

分析人士指出,泰金新能收入波动,与下游电解铜箔行业以及电子电力、锂电池产业周期性波动,存在紧密关联。

2021年至2022年,我国下游锂电池行业需求强劲,特别是6μm锂电铜箔渗透率不断升高,铜箔上市公司对电解铜箔装备需求增长,铜箔行业处于上升周期。由于泰金新能收入确认具有一定的滞后性,故此,2023年,泰金新能主营业务收入同比增长70%以上;

到了2023年和2024年,由于前期铜箔行业建设的产能陆续投放,市场竞争加剧,下游上市公司业绩普遍出现下滑,铜箔制造行业开始回调。这也导致2024年度泰金新能收入有所放缓。

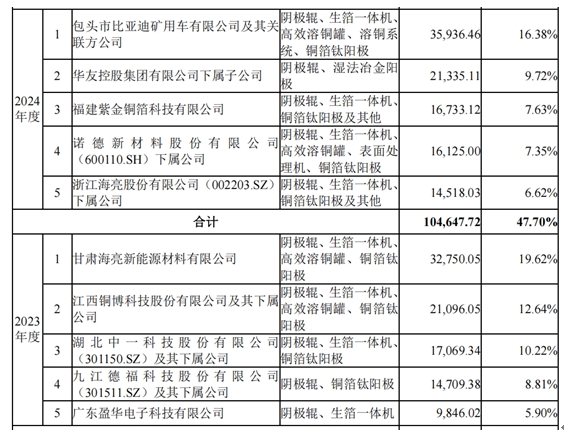

《招股书》显示,泰金新能前五大客户贡献收入过半,主要有海亮股份、比亚迪、诺德新材、中一科技等上市公司。

图 2 泰金新能主要客户为上市公司(来源:招股书)

图 2 泰金新能主要客户为上市公司(来源:招股书)

泰金新能的下游行业电解铜箔行业在2021年至2024年呈现“上台阶—缓口气”的发展态势,2022年之前出现爆发性增长,2022年之后进行了阶段性调整。这一发展态势“反馈”到上游之后,也就使得泰金新能业绩出现了“2023年爆发性增长、2024年增长有所放缓”。

可见,泰金新能收入波动与下游行业周期性波动,态势是匹配的、幅度是一致的。

“泰金新能的此种收入变动特征,未来可能还会出现,”一位证券分析师表示,“公司收入波动与下游行业同频共振,也能够从侧面说明泰金新能收入的真实性。”

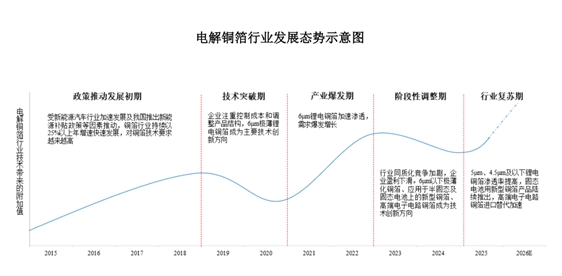

图 3 电解铜箔行业周期性波动(来源:招股书)

图 3 电解铜箔行业周期性波动(来源:招股书)

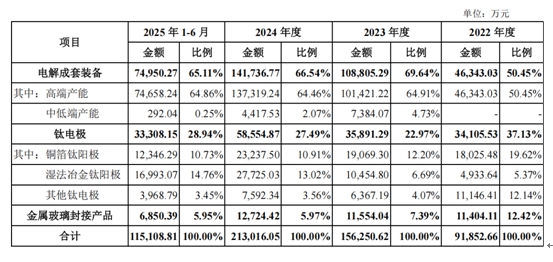

图 4 泰金新能收入构成(来源:招股书)

图 4 泰金新能收入构成(来源:招股书)

二、新周期再启动 增长可经验证

科创板对申请IPO企业有“成长性”的要求,要求IPO企业“具有较强成长性”。这就要求IPO企业近期业绩需要有突出表现。

所以,交易所要求泰金新能落实的问题中,主要提及泰金新能今年以及未来时期的“成长性”。

根据泰金新能《招股书》和回复文件的说明,泰金新能的业务流程是这样的——先行与客户签订合同,客户支付较大比例定金;然后进行设计和生产;最后交付客户,在客户产线整体验收完成之后确认收入。

这一业务流程中的特殊节点需要注意。其一,由于客户预付比例较高,这会导致泰金新能持有较高金额的合同负债;其二,由于收入确认是以客户产线整体验收完成为节点,这会导致验收周期较长,进一步导致存货增多、应收账款增加,以及现金流的匮乏;

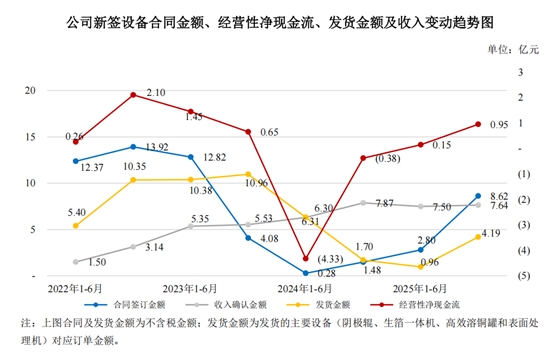

所以,审视泰金新能收入的真实性以及成长性,可以将“合同签订金额和合同负债”、“存货中发出商品”、“经营现金流”这几个指标作为“预见性指标”和“验证指标”。

首先,泰金新能的新签合同数量和金额持续增加。

回复文件显示,从2025年开始,截止到9月底,泰金新能新签电解铜箔成套装备订单金额为8.6亿元,同比增加7.15亿元,同比增长接近5倍。由于合同预付款比例较高,所以,新签合同大量增加,也势必导致泰金新能合同负债的大额增加。

《招股书》显示,2025年上半年,泰金新能合同负债金额为10.02亿元,而去年合同负债金额为14.64亿元,半年金额已经达到了去年全年的近7成。

仅此一点,已经足以说明泰金新能较快成长性是确定的。

其次,泰金新能存货中的发出商品金额大幅增加。

发出商品指的是已经由工厂发出,或处于运输途中、或尚未安装,未经客户验收的产品。结合泰金新能以“整条产线验收完成”作为收入确认方式,所以,泰金新能的发出商品实际上充当着收入“后备军”的角色,一旦客户产线建成,发出商品即可确认为收入。

《招股书》显示,泰金新能2024年全年发出商品为16.56亿元,而2025年上半年,发出商品金额已经达到12.21亿元,半年金额已经占到去年全年的73%。

发出商品的大增,也能够预示2025年和未来时期,泰金新能较快成长性是确定的。

最后,泰金新能的经营活动现金流净额加速增长。

由于客户验收周期长于产品生产周期,所以,泰金新能经营活动现金流是否充裕,取决于客户验收时间的长短。

如果下游电解铜箔需求大,客户将加速产线建设,验收周期就短,客户回款就快,泰金新能经营现金流就比较充裕;反之,下游客户可能会延长产线建设时间,等待市场复苏,泰金新能就会出现经营活动现金流减少乃至为负的情况。

《招股书》显示,在2024年,泰金新能出现了经营活动现金流为负的情形,当年活动现金流为-4.7亿元。这就是因为下游电解铜箔厂商在行业下行周期中,开工项目少、建设进度慢所导致的。

但是,2025年上半年,泰金新能经营活动现金流净额为1451万元,而1-9月,该指标为1.07亿元,呈现加速增长。这就是因为下游行业复苏,厂商项目多、建设快,进而导致验收快、回款快和现金足。

根据这一点,也可以说明泰金新能今年和未来一个时期增长具有确定性。

图 5 泰金新能多项指标数据变动一致(来源:回复文件)

图 5 泰金新能多项指标数据变动一致(来源:回复文件)

合同负债、发出商品以及经营活动现金流净额的大幅增长,均能验证泰金新能业绩增长的真实性以及确定性,也说明其满足科创板对IPO“较高成长性”的要求。

三、国产替代抢位 募资助力增长

观察电解铜箔产业发展态势,我们能够看到,此轮电解铜箔产业增长是从2020年开始的,由PCB、锂电池、AI算力等行业的兴盛而带动。泰金新能起步于前一周期的中部,以“国产替代”的作为,获得了的一定的市场份额。

公开资料显示,2022年左右,国内电解铜箔工厂购买日本电解铜箔核心装备阴极辊,需要排队5年以上,要2028年才能交货。泰金新能2022年研制成功3.6m 阴极辊及生箔一体机,才极大缓解了国内电解铜箔企业的困局。到了2024年,泰金新能阴极辊及铜箔钛阳极产品的市场占有率已经位居国内第一,产品性能行业领先。

可以说,泰金新能诞生和穿过了国内电解铜箔行业周期底部,经历过行业低迷、兴盛、回调的完整周期。

种种迹象表明,从2025年开始,电解铜箔行业将会迎来一个“新台阶周期”。

新周期与旧周期有何不同呢?泰金新能在“新台阶周期”中,会有哪些新作为呢?

首先,下游行业有新的技术需求。

据悉,锂电是铜箔主要的应用领域之一,而锂电铜箔厚度正由 6μm 向 4.5μm 方向渗透,下一步将继续减薄至 3.5μm、3μm。但是,在极薄化发展中,铜箔面临“断带率”的技术瓶颈,需要依靠高精尖的装备进行突破。同时,锂电铜箔的极致制造对生产效率、成本和良品率提出更高要求。高生产效率和良品率要求锂电铜箔装备直径更大、幅宽更宽、工作电流更大(如直径≥3000mm,幅宽≥1700mm,工作电流超过 50KA);低的生产成本要求锂电铜箔装备能耗更低、数智化水平更高、系统集成度更高、在线数据监测与分析更详尽等。

《招股书》显示,泰金新能应用于锂电的产品占到成套装备以及铜箔钛阳极合计收入的8成以上。

针对锂电极薄铜箔需求,泰金新能是否做好技术储备以及生产准备呢?

《招股书》显示,泰金新能在满足 4-6μm 高强极薄铜箔的生产需求之后,已经重点进行了技术攻关和研发。公司重点针对芯片封装用极薄载体铜箔关键成套装备、复合铜箔装备、光伏镀铜装备、水处理设备、碱性电解水制氢装备及关键材料、PEM 电解水制氢装备及其关键材料等新产品进行了研发攻关,上述产品处于持续研制中。

与此同时,泰金新能在2025年新签订订单中,高端极薄铜箔和电子电路铜箔的订单金额(不含税)为 7.91 亿元,占比 91.76%,主要客户如中城财宏面向 AI 高频高速、IC 载板的高端电子电路铜箔需求,与公司签订 1.86 亿元(不含税)设备采购合同金额;陕煤集团下属公司陕西铜创能材科技有限公司,与公司签订 2.45 亿元(不含税)高端铜箔装备采购合同,其他客户如德福科技、深耕铜箔、中一科技、四川华创等下游大型企业均聚焦高端铜箔需求建设产能,实现自身产业迭代升级。

即,针对铜箔行业极薄和高端铜箔需求,泰金新能有能力、实力和工艺提供相匹配的装备。

其次,此轮下游行业需求来势迅猛。

根据 GGII 数据,考虑国内电解铜箔设备出货、海外设备出口及相关配套设备、设施需求,预期 2026-2028 年中国电解铜箔设备的市场总规模分别达 130 亿元、150 亿元和 215 亿元,下游市场需求势头凶猛。

“此类对高端铜箔和铜箔装备的需求是锂电池、AI算力、光伏‘降本’、电子电路等行业叠加的结果。”一位行业分析师表示。

面对新一轮周期下游的巨量需求,泰金新能是否拥有足够的产能呢?

此次IPO上市泰金新能计划募资金额为9.89亿元,其中,8.36亿元用于电解成套装备以及高新钛电极材料的生产,预计会极大提高泰金新能产能。

《招股书》也显示,9月份,下游电解铜箔产业正快速启动,当月,泰金新能阴极辊产能已经提升至50%以上,产销率提升至412%。

依靠国产替代,泰金新能在铜箔行业上一周期中,走过了自己的“白银时代”,伴随着其IPO进程,其即将走入“黄金时代”。

科创板的包容性吸纳和促进了一批中国“硬科技”企业的成长和壮大,使其成为中国以科技破局发展的生力军。

而“包容性”不应仅仅关注于对业绩的包容性,也要对具有特殊成长状态和成长特点的企业,展现“包容性”。客观上看,在销售流程、财务结构、响应市场技术变化等方面,泰金新能具有一定的独特点和特殊点,但是这并不影响其作为“硬科技”的一员,亦并不影响其未来高速成长和发展。

泰金新能的未来业绩,可期;泰金新能成功IPO,可期。(文章来源:奕泽财经)

编辑 | 王宇

2025第五届复杂系统可靠性科学与工程国际会议在京举办

2025第五届复杂系统可靠性科学与工程国际会议在京举办

2025年中国创新方法大赛北京赛区赛事活动落幕

2025年中国创新方法大赛北京赛区赛事活动落幕

第十六届辽宁现代农业发展论坛举办

第十六届辽宁现代农业发展论坛举办

中国石油学会“院士专家走基层,科技传播进厂矿”活动在兰州举办

中国石油学会“院士专家走基层,科技传播进厂矿”活动在兰州举办