中国产经观察消息:上海证券交易所上市审核委员会定于2025年10月31日召开2025年第48次上市审核委员会审议会议,届时将审议江西红板科技股份有限公司(简称“红板科技”)的首发事项。公开资料显示,红板科技成立于2005年10月17日,专注于印制电路板(PCB)的研发、生产和销售,产品定位于中高端应用市场,广泛应用于消费电子、汽车电子、高端显示、通讯电子等领域。

这家深耕PCB(印制电路板)行业二十年的企业,尽管在技术积累和市场份额上占据一定优势,但其绝对控股的家族治理结构、业绩波动、应收账款风险、大客户依赖、研发投入不足以及募投项目的合理性等问题,已成为监管层和市场关注的焦点。

绝对控股:家族治理下的“一言堂”风险

翻看红板科技的招股书,最扎眼的不是它的技术,也不是它的客户,而是——高度集中的股权结构。控股股东香港红板持有公司95.12%的股份,股权穿透后,实际控制人叶森然间接控制公司95.12%的股份。即便在IPO后,叶氏家族仍将持有71.34%的股权。这种“一股独大”的治理结构,不仅让小股东权益沦为摆设,更引发了市场对公司治理独立性的深度质疑。

历史上,红板科技曾存在股份代持情况,控股股东香港红板、员工持股平台井纪元投资的间接股东层面曾存在股份代持。尽管公司声称这些代持已经解除,但股权不清晰的历史问题,仍让人对公司的规范运作能力产生疑虑。此外,公司曾向叶森然家族租赁房产、采购酒店服务,关联交易频发,进一步加剧了“利益输送”的嫌疑。

在绝对控股的背景下,红板科技的决策机制缺乏有效的制衡。叶氏家族对公司的经营策略、财务安排乃至高管任命拥有绝对话语权,这种“一言堂”的治理模式,在面临市场波动或经营困境时,可能缺乏足够的灵活性和应变能力。

业绩波动:“以价换量”策略下的利润波动

红板科技的业绩表现堪称一部“悬疑剧”。2022年至2025年6月末,公司营业收入分别为22.05亿元、23.4亿元、27亿元和17.1亿元;其中HDI板业务贡献了大部分营收,是当之无愧的核心业务。而这份成绩背后,是连续两年的价格下行——2023年HDI板单价同比下降19.94%,2024年再降5.26%,两年累计降幅超25%。

与之相对应的是净利润的剧烈波动。2022年至2025年6月末,公司净利润分别为1.41亿元、1.05亿元、2.14亿元和2.4亿元,2023年同比降幅达25.53%,2024年又实现103.8%的反弹。这种“V型反转”与产品均价变动高度相关:2023年公司整体产品均价下降10.57%,毛利率从13.28%降至11.04%;2024年均价降幅收窄至1.94%,毛利率回升至13.98%。

更讽刺的是,2023年公司大手笔分红7800万元,比当年净利润的74%还多,这种“回馈股东”与“掏空家底”的矛盾行为,让市场对其盈利能力的可持续性充满疑虑。

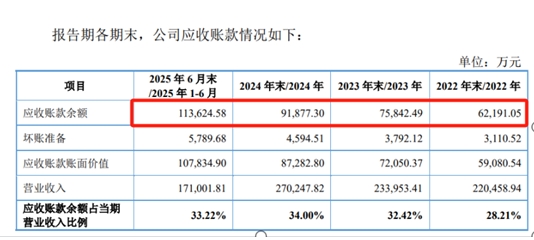

应收账款:滚雪球般的坏账风险

红板科技的应收账款规模逐年上升,2022年至2024年6月末,应收账款余额分别为6.22亿元、7.58亿元、9.19亿元和11.36亿元,占营业收入比例分别为28.21%、32.42%、34%和33.22%。应收账款前五名合计占应收账款期末总余额的比例分别为 50.51%、44.56%、36.19%、34.30%。

这种高比例的应收账款,不仅占用了公司大量的流动资金,更增加了坏账损失的风险。一旦主要客户出现资金链断裂或经营困境,红板科技将面临巨额的应收账款无法收回的困境。此外,2022年至2025年1-6月,公司应收账款周转率为3.19次、3.39次、3.22次和1.66次。公司应收账款周转率持续下降,且长期低于行业平均值,进一步加剧了公司的资金压力。

大客户依赖:绑在大客户战车上的脆弱模式

红板科技主要客户包括东莞新能德、OPPO、伟创力(Flex)、华勤技术、传音、移远通信等。报告期各期,公司向前五大客户的销售收入占主营业务收入的比例分别为 44.29%、41.29%、36.71%和 31.63%,客户相对集中。这种对少数客户的深度依赖,让公司像“绑在大客户战车上”的脆弱模式,一旦主要客户订单发生变动,将直接影响公司业绩。

在手机市场增速放缓的背景下,红板科技的大客户依赖模式面临严峻挑战。2024年手机HDI主板单价连年下跌,市场份额13%的背后是“让利保订单”的无奈。若终端手机市场持续低迷,或大客户转向其他供应商,红板科技的业绩将遭受重创。

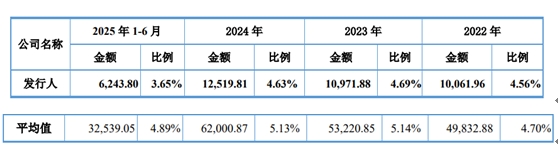

研发投入:低于行业均值的创新短板

作为一家技术驱动型企业,红板科技的研发投入却显得捉襟见肘。2022年至2025年1-6月,公司研发费用占营业收入之比分别为4.56%、4.69%、4.63%和3.65%,而行业平均值分别为4.70%、5.14%、5.13%和4.89%。红板科技的研发费用率持续低于行业平均水平。

此外,与同行相比,红板科技的研发投入规模明显偏小。2022年至2025年1-6月,行业平均值分别为4.98亿元、5.32亿元6.2亿元和3.25亿元,而红板科技的研发投入与行业平均差距非常大。在技术密集型的PCB行业,研发投入不足将直接影响企业的核心竞争力和长期发展能力。

募投项目:产能扩张背后的供需矛盾

红板科技本次拟募资20.57亿元,全部投向“年产120万平方米高精密电路板项目”。然而,公司的产能扩张计划与现有产能利用率之间存在明显矛盾。报告期内,公司产能利用率分别为71.96%、85.01%、88.51%和88.63%,虽有逐年提升,但始终未达到满产状态。

此外,红板科技在IC载板领域的布局也面临不确定性。尽管公司声称已实现技术突破,但该业务自2022年底投产后,因产能爬坡期成本高企,毛利率长期为负,直接拉低2023年整体毛利率。若客户认证不及预期,这块“战略跳板”恐成业绩黑洞。

红板科技的沪主板上会审核,不仅是对其财务数据和业务模式的全面检验,更是对其治理结构和战略规划的深度审视。在绝对控股的家族治理结构下,公司业绩的剧烈波动、应收账款的高企、大客户依赖的脆弱性、研发投入的不足以及募投项目的合理性等问题,都将成为监管层和市场关注的焦点。若不能有效解决这些问题,红板科技的IPO之路或将充满坎坷。

编辑 | 王宇

在海口开班") 2025年“领航计划”青年科技人才国情研修活动(中国化工学会班)在海口开班

2025年“领航计划”青年科技人才国情研修活动(中国化工学会班)在海口开班

2025年中国创新方法大赛吉林赛区决赛举办

2025年中国创新方法大赛吉林赛区决赛举办

中国仪器仪表学会2025会员学术交流月活动举行

中国仪器仪表学会2025会员学术交流月活动举行

第十五届中国纺织学术年会召开

第十五届中国纺织学术年会召开