中国产经观察消息 7月3日,远大健康科技(天津)股份有限公司(以下简称“远大健科”)即将站上北交所上市委的审议席。

这家顶着国家级专精特新“小巨人”头衔、靠着亚马逊跨境电商赛道跑出10亿级营收的净水耗材企业,此前凭借多款滤芯产品登上平台热销榜单,长期维持着远超行业平均水平的毛利率,一度被市场视为跨境消费品牌的“潜力股”。但随着招股书披露细节不断浮出水面,叠加北交所两轮问询的层层追问,这家看似光鲜的拟上市公司,背后隐藏的家族控股独断、成长性停滞、外销与单一平台深度绑定、靠裁员“做高”利润、募投合理性存疑、募资额大幅缩水等一系列风险点集中爆发,这场IPO上会,远非一场顺理成章的“通关仪式”,更像是对其商业模式可持续性的一次全面拷问。

在北交所的审核历史上,“一股独大”从来都是监管重点关注的内控风险点,而远大健科的控制权集中程度,甚至远超多数同行业拟上市企业。招股书披露,公司实际控制人魏恩雨通过直接持股、合伙企业平台、一致行动协议及法定监护人代行表决权的多重路径,合计控制公司82.19%的股份表决权——这一比例远超《公司法》规定的三分之二绝对控制线,意味着公司所有重大经营决策、人事任免、资金投向,几乎都由实控人一人拍板决定,其余中小股东的话语权被完全架空。

追溯公司的股权演变史,处处可见不合常理的操作痕迹,2001年公司成立之初,魏恩雨仅担任监事职位,早期资本由卢颖、魏宗群、岳树芬三人掌控,经过24年的重组运作,魏恩雨完成了股权的绝对掌控,其中2021年公司吸收合并恒丰泽和金宇两家关联企业时,并未按照会计准则以净资产为基础核算合并对价,反而直接按合计310万元的注册资本入账,直接将两家企业经营多年积累的未分配利润和资产增值一笔勾销,会计处理的合规性至今未得到充分解释。

更值得警惕的是上市前的股权腾挪动作,2021年外部员工持股平台远瞩合伙的入股价格为11.72元/注册资本,到2023年魏恩雨向新的员工持股平台远恒合伙转让股权时,估值已大幅抬升,这种“上市前拉高估值”的操作背后,隐藏着清晰的套利路径,实控人提前锁定高额持股比例,前期进入的PE机构与持股平台等待上市解禁后即可套现离场,而上市后融来的公众资金,本质上几乎由实控人单方面支配。

过往不少“一股独大”的上市公司案例中,实控人利用控制权违规占用资金、违规关联交易、损害中小股东利益的事件屡见不鲜,而远大健科历史上已经出现过实控人资金占用的前科。2022年初,公司曾使用两张员工个人卡发放2020年度股东分红款,魏恩雨直接通过该账户归还朋友借款、拆借资金,直到2023年末才连本带利归还完毕,这种内控层面的历史污点,在82.19%的绝对控制权加持下,很难不让人担忧上市后会重演类似的资金失控风险。

对于冲刺北交所的拟上市公司而言,“持续盈利能力”是上市委审核的核心底线,而远大健科的业绩曲线,早已彻底告别了增长轨迹。2023年到2025年,远大健科营业收入依次为9.03亿元、10.05亿元、10.11亿元,2024年营收增速已经从之前的30%以上大幅收窄至11.3%,2025年更是仅微增0.6%,10亿营收的规模几乎原地踏步,进入2026年一季度,业绩进一步转冷,当期实现营收2.28亿元,同比反而小幅下滑0.7%,曾经的跨境高增长故事已经完全讲不下去。

比营收停滞更诡异的是净利润的反常波动,报告期内归母净利润分别为1.02亿元、9420.44万元、1.18亿元,2024年利润阶段性下滑后,2025年在营收几乎零增长的背景下,突然实现25.67%的净利润反弹,这种“增收不增利、不增收却大增利”的反常表现,完全违背了正常的商业逻辑,也直接触发了北交所的两轮深度问询,公司给出的解释是“主动放缓生产发货节奏、集中消化库存”,但这一说法根本无法掩盖核心产品触及天花板的事实。当前支撑公司营收的三大主力产品中,冰箱滤水器、泳池类滤芯2025年销售收入占比均在32%左右,家用净水滤芯占比20.4%,两大核心品类的市场占有率增速已经和行业整体增长趋势脱钩,监管层直接在问询中尖锐发问,要求说明主力产品是否已经进入成熟期甚至衰退期。

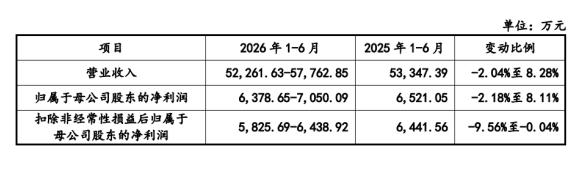

更令人担忧的是2026年上半年的业绩预告,公司预计当期营业收入区间5.23亿元至5.78亿元,同比波动区间为-2.04%至8.28%,归母净利润6378.65万元至7050.09万元,同比变动-2.18%至8.11%,明确承认营收和净利润都存在同比下滑的可能性,在消费需求疲软、行业竞争白热化的大背景下,这家已经摸到营收天花板的企业,根本拿不出新的增长曲线支撑上市后的持续盈利,所谓的“成长性”早已是空中楼阁。

远大健科的商业模式,在整个北交所拟上市公司中都堪称极端,它本质上不是一家净水器件制造商,而是一家深度绑定单一平台的跨境电商卖家。2023年至2025年,公司线上销售收入占主营业务收入比重分别为81.34%、81.93%和82.71%,稳定超过81%。其中亚马逊渠道贡献了线上收入的97%以上,三年占比分别为97.83%、97.55%、98.16%,仅2025年就为公司带来约8.2亿元收入。

与此同时,远大健科境外销售收入占比连续三年维持在93%以上,产品几乎全部销往北美和欧洲市场。

这种“把所有鸡蛋放在一个篮子里”的模式,本身就蕴含着随时可能爆发的致命风险,亚马逊平台的政策变动从来都是跨境卖家的“生死劫”,平台规则调整、流量成本上涨、账号合规性审查、竞争对手恶意投诉,任何一项变化都可能直接切断公司的核心收入来源,为了规避亚马逊“单一主体限制店铺数量”的规则,远大健科不得不在美国设立多家子公司,通过“多店铺运营”的模式绕开平台限制,这种打“擦边球”的操作本身就存在极高的店铺关停风险,一旦平台判定违规批量封店,公司多年积累的热销产品链接、用户评价、流量权重将一夜之间全部清零,8亿级的营收基本盘会直接崩塌。叠加93%的外销占比,双重集中的风险被进一步放大,当前全球地缘冲突加剧,欧美贸易政策持续调整,关税加征、进口管制、汇率波动、海运费暴涨等外部变量,每一个都能直接冲击公司的经营,关税上涨会直接压缩利润空间,消费需求疲软会导致订单大幅下滑,美元欧元贬值会造成巨额汇兑损失,海运费波动会直接推高存货成本,而远大健科至今没有拿出任何有效的渠道分散方案,既没有布局独立站,也没有拓展其他跨境平台,国内市场的开拓几乎为零,一旦亚马逊平台或欧美市场出现任何黑天鹅事件,这家企业根本没有任何缓冲空间,所谓的经营韧性完全不堪一击。

2025年上半年,远大健科上演了一出匪夷所思的操作,在冲刺上市的关键节点,半年内合计裁员110人,在职员工从2024年末的621人骤降至511人,其中生产人员减少69人,销售人员减少27人,研发人员减少12人,研发人员降幅高达27.9%,甚至连核心技术人员徐浩都在同期离职。大规模裁员的时间点,恰好和2025年净利润反常反弹完全重合,报告期内公司毛利率从2024年的51.44%跳升至2025年的54.87%,冰箱滤水器、家用净水滤芯等多个品类的毛利率同步大幅上涨,远超同行业平均水平,北交所直接在问询中直指核心,要求公司说明是否存在通过裁员、控制人力成本的方式变相虚增利润的情况。要知道,远大健科的研发费用率常年维持在2%左右,仅为同行业可比公司平均水平的一半,本就远低于行业正常标准,在这种情况下还在大幅裁减研发人员,直接意味着公司的持续研发能力已经出现断崖式下滑。这种“为了上市美化财报而裁员”的操作,本质上是饮鸩止渴,生产人员的大幅减少,看似短期降低了人工成本,却直接影响了订单的响应速度和产品品控稳定性,销售人员的缩减,直接削弱了平台运营和市场拓展能力,研发人员的流失,更是让本就薄弱的技术护城河彻底干涸,用牺牲长期竞争力的方式换来短期的利润增长,这样的业绩“含金量”可想而知,上市后一旦订单回暖需要重新招人,人力成本反弹将直接吞噬掉当前虚高的利润,所谓的高毛利率根本没有可持续性。

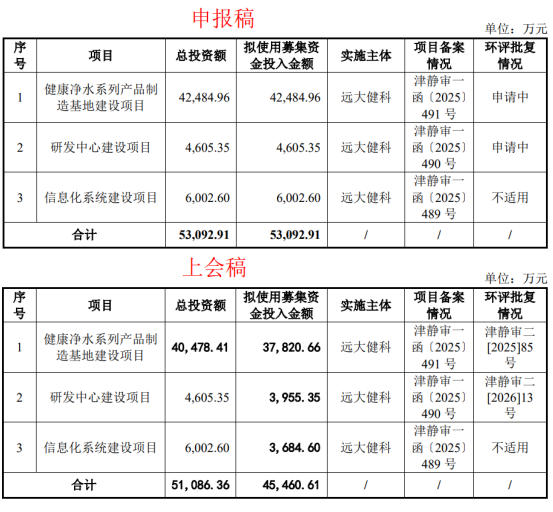

一边是主动放缓生产节奏、集中消化积压库存,多个主力产品产能利用率大幅下滑,一边却计划募集大额资金新建健康净水系列产品制造基地,扩大生产能力,远大健科的募投项目规划,从一开始就充满了矛盾。报告期内,公司2025年上半年就已经进入全面去库存阶段,除泳池滤芯外的多数主力产品产能利用率都出现明显下降,截至2025年末存货账面净值达到8924.14万元,占期末资产总额的13.49%,大量存货分散在亚马逊FBA仓、第三方海外仓、在途及国内仓,甚至部分存放在亚马逊FBA的存货,发行人和保荐机构都无法实施现场盘点,只能依赖平台提供的动态数据核实,存货跌价的风险本就极高,在现有产能都无法充分利用、库存高企的背景下,公司仍然计划投入巨额募资新建生产线,进一步扩大产能,根本找不到合理的市场需求支撑。

更讽刺的是,为了回应监管对产能过剩的质疑,保荐机构光大证券直接出具了“募投项目达产后新增产能有足够市场消化能力,不存在产能过剩或闲置风险”的明确意见,但结合公司当前营收近乎零增长、主力产品触及天花板的现状,这份核查意见的说服力几乎为零,不少市场人士直言,在订单增长停滞的背景下强行扩产,本质上就是为了把上市募来的资金“花出去”,最终大概率会演变成大量闲置的生产线、不断攀升的固定资产折旧,直接吞噬未来的利润。

从最初计划募资5.31亿元,到上会稿中直接调减至4.55亿元,远大健科的募资金额硬生生砍掉了7600万元,三个募投项目的拟投入募集资金全部同步缩减,募投项目本身没有任何调整,只是直接减少了7000多万的投入,这种操作在IPO审核中本身就是一个极其危险的信号。

募资缩水的背后,是公司和保荐机构面对北交所两轮问询的主动让步,要么是监管层不认可其产能消化的逻辑,要求其缩减不合理的资本开支,要么是公司自己也意识到,当前的市场环境根本支撑不起5.31亿元的募资规模,强行推进只会让上会审议直接被否。

从家族控股的治理风险,到成长性停滞的业绩危机,再到单一平台和外销的致命依赖,叠加裁员做利润、募投合理性存疑、募资额大幅缩水的一系列问题,远大健科这次7月3日的北交所上会,要面对的远不止是几份问询回复那么简单,这家靠着亚马逊流量红利成长起来的企业,至今没有建立起真正不可替代的核心护城河,其商业模式的可持续性,早已布满了裂痕,对于北交所上市委而言,是否允许这样一家把所有风险都集中在单一平台上的企业登陆资本市场,不仅关系到万千中小投资者的切身利益,更是对北交所上市门槛严肃性的一次考验。

编辑 | 王宇

国新办将请“最美科技工作者”代表与中外记者见面交流

国新办将请“最美科技工作者”代表与中外记者见面交流

2026中国水博览会在合肥开幕

2026中国水博览会在合肥开幕

2026内燃动力碳中和与排放控制学术年会在成都召开

2026内燃动力碳中和与排放控制学术年会在成都召开

第四届中俄图书馆论坛在四川成都举办

第四届中俄图书馆论坛在四川成都举办