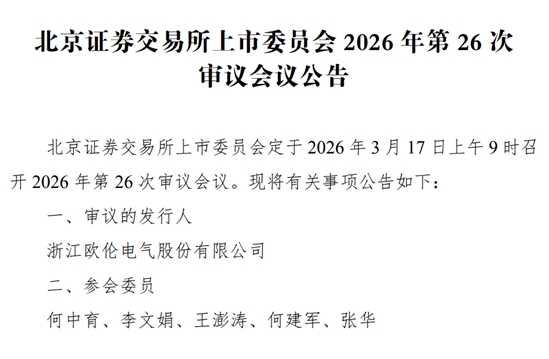

中国产经观察消息 3月17日,浙江欧伦电气股份有限公司(以下简称“欧伦电气”)将迎来北交所上市委员会的审议,这本应是其发展历程中的重要里程碑。然而,深入剖析其招股说明书及相关公开信息,不难发现欧伦电气在业绩真实性、财务规范性、关联交易以及募投项目合理性等多个方面存在诸多问题,为其上市之路蒙上了一层厚厚的阴影。

业绩真实性存疑,增长持续性遭拷问

欧伦电气近年来业绩呈现出快速增长的态势,2023年至2025年1—6月,公司主营业务收入分别同比增长26.99%、31.76%、38.68%。然而,这种看似亮眼的增长背后,却隐藏着诸多疑点。

从产品价格和销售量来看,报告期内,公司除湿机产品整体平均销售单价呈下降趋势,2022—2024年度,移动空调产品平均售价总体保持稳定,但2025年1—6月出现下降。在价格下降的情况下,公司主要产品销售金额却持续增长,这不得不让人对其业绩的真实性产生怀疑。交易所也曾多次问询,要求公司结合量价影响因素,进一步说明报告期除湿机、移动空调等主要产品销售金额持续增长的原因,以及这种增长是否符合行业特征。

公司前十大客户销售额存在较大波动,且在部分主要OEM/ODM客户的供应份额下降或客户采购需求下降的情况下,业绩依然保持增长,这显然有悖常理。以BUBLUE公司为例,这家实控人陈先勇之子陈骞控制的境外公司,刚成立便成为欧伦电气2022年的第三大客户,交易金额达3228.64万元,但仅过了1年,就向欧伦电气退回945台商用除湿机,到了2024年更是完成注销。这种异常的交易行为,很难不让人联想到是否存在通过关联交易虚增业绩的可能。交易所也要求欧伦电气说明在具备亚马逊店铺进行销售的情况下,向BUBLUE销售的必要性,以及上述关联交易的公允性,是否存在利益输送或其他利益安排,但公司的回复似乎并未能完全打消市场的疑虑。

此外,欧伦电气近三分之一经销商曾为关联方或“自己人”,这一特殊合作模式也引发了交易所对终端销售实现情况的关注。报告期各期末,公司取得的经销商库存明细表显示经销商期末库存数量大幅上升,2022—2025年1—6月,占当期采购数量的比例分别为5.89%、14.80%、25.55%、36.64%。公司解释称主要是2024年为提振经销业务,更换经销商,其设定的安全库存量较高,但这种解释显然缺乏足够的说服力。经销商库存的大幅增加,很可能意味着产品并未真正实现终端销售,而是积压在经销商手中,这无疑为公司未来的业绩增长埋下了巨大的隐患。一旦经销商无法消化这些库存,必然会减少对公司的采购,从而导致公司业绩下滑。

财务规范性不足,内控问题频发

欧伦电气在财务规范性方面也存在诸多问题,内控机制形同虚设。公司存在使用个人银行账户代收代付、资金占用、第三方回款、会计差错更正、合同印章管理不规范、财务核算系统不完善等情况。其中,第三方回款金额近3年累计已达1.53亿元,如此大规模的第三方回款,极大地增加了公司财务数据的真实性和准确性的风险。

在会计差错更正方面,公司对2022年度、2023年度、2025年1—6月所有者权益的更正金额分别为-537.78万元、-170.55万元、42.23万元,占更正前所有者权益的比例分别 为-1.59%、-0.36%、0.05%;对净利润的更正金额分别为-254.13万元、367.23万元、42.23万元,占更正前净利润的比例分别为-2.70%、2.66%、0.28%。虽然公司声称这些差错更正对报告期财务状况和经营成果的影响较小,且不涉及账外收入、代垫成本费用、利益输送等不合规情形,但如此频繁且金额较大的会计差错更正,还是让人对公司的财务管理水平和会计基础工作的规范性产生了严重的质疑。

合同印章管理不规范也是欧伦电气财务内控的一大问题。报告期内,公司存在个别合同无代表人签字或落款日期的不规范情形,少量合同在与客户签订合同并用印后,未及时在用印管理台账中进行登记。这种管理上的漏洞,很容易导致合同纠纷的发生,给公司带来不必要的法律风险和经济损失。

财务核算系统不完善同样不容忽视。公司货物在ERP系统出库的同时财务金蝶系统自动生成对应的收入记账凭证,但ERP在与金蝶传导的过程中缺失签收环节,导致系统中将出库日期直接作为收入确认日期,公司日常根据补充登记的收入台账,按不同模式的收入确认时点进行手工调整。这种不规范的财务核算方式,不仅增加了财务工作的复杂性和出错的可能性,也使得公司的收入确认缺乏准确性和及时性,无法真实反映公司的经营状况。

关联交易复杂,利益输送风险高

欧伦电气的关联交易问题一直是市场关注的焦点。除了上述与BUBLUE公司的异常交易外,公司在经销商方面也存在诸多关联关系。公司对于专门销售公司产品的经销商、关联经销商、同时提供居间服务的经销商、前员工/实控人近亲属控制的经销商,在关联关系认定、控制判断、买断式销售判断依据、收入确认时点等方面都存在一定的问题。

交易所要求公司按照实质重于形式的原则,说明关联关系认定是否准确,公司能否对其构成控制,买断式销售判断依据是否充分,收入确认时点是否准确。同时,还要求公司说明关联方经销商居间费与非关联方是否存在较大差异,自行开发客户与居间服务商介绍客户销售毛利率的差异原因,进一步分析上述经销商销售及居间费交易公允性。然而,从公司的回复来看,似乎并未能充分说明这些问题的合理性,关联交易背后是否存在利益输送的风险依然较高。

如果公司存在通过关联交易虚增业绩、转移利润等行为,不仅会损害广大投资者的利益,也会破坏市场的公平竞争环境。一旦这些问题在上市后被曝光,必将引发市场的强烈反应,导致公司股价暴跌,给投资者带来巨大的损失。

募投项目合理性存疑,产能消化成难题

欧伦电气本次IPO拟募集资金7.54亿元,分别用于年产60万台除湿机及1.5万台空气源热泵项目、年产3万台空气源热泵项目、研发中心建设项目、补充流动资金项目。然而,这些募投项目的合理性却存在诸多疑问。

在产能消化方面,公司测算补流缺口时选取25%作为未来三年营收增长率参数,但结合公司目前的市场环境和竞争态势,这一增长率参数是否合理值得商榷。报告期内,公司除湿机市场规模已出现下滑趋势,且公司产品价格存在下降压力,议价能力也可能随之下降。在这种情况下,公司未来业绩能否保持如此高的增长率存在很大的不确定性。如果实际营收增长率低于25%,那么公司新增的产能将无法得到充分消化,导致产能过剩,增加公司的运营成本和经营风险。

同时,公司对于新增产能的测算依据也缺乏充分的说服力。与同行业可比公司相比,公司的新增产能测算是否存在明显差异,是否充分考虑了市场需求、行业竞争等因素,都需要进一步深入分析。如果公司的产能扩张过于激进,而市场需求无法及时跟上,那么公司将面临巨大的库存压力和销售压力,进而影响公司的盈利能力和偿债能力。

此外,公司拟将1.5亿元用于补充流动资金,但在测算补流缺口时将货币资金列示为经营性资产,这一做法是否合理也存在争议。交易所要求公司说明按照25%营收增长率、货币资金列示为经营性资产作为测算补流缺口的依据是否充分,与同行业可比公司是否存在明显差异。如果公司的测算依据不充分,那么补充流动资金项目的合理性将受到质疑,可能存在过度融资的嫌疑。

欧伦电气在业绩真实性、财务规范性、关联交易以及募投项目合理性等方面存在诸多问题,这些问题不仅影响了公司的品牌形象和市场信誉,也为其上市之路带来了巨大的挑战。在3月17日的上会审核中,欧伦电气能否顺利通过审议,还存在很大的不确定性。

编辑 | 王宇

2026年中国仪器仪表学会女科技工作者系列活动召开

2026年中国仪器仪表学会女科技工作者系列活动召开

中国系统工程学会2026年高质量决策咨询专家团队建设研讨会在杭州举办

中国系统工程学会2026年高质量决策咨询专家团队建设研讨会在杭州举办

庆祝航天事业创建70周年 ——张履谦“翰墨颂航天”专题展正式开展

庆祝航天事业创建70周年 ——张履谦“翰墨颂航天”专题展正式开展

WFOT第37届理事大会及第19届世界作业治疗大会召开

WFOT第37届理事大会及第19届世界作业治疗大会召开