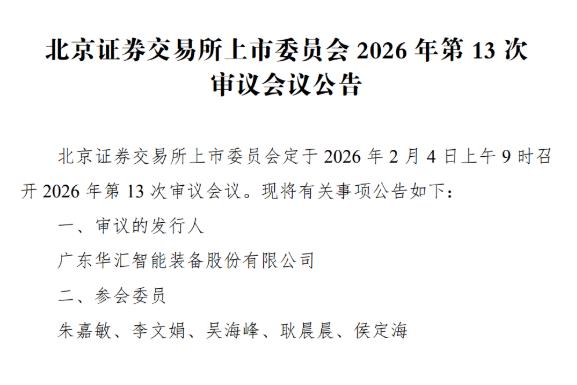

中国产经观察消息:2026年2月4日,广东华汇智能装备股份有限公司(以下简称“华汇智能”)即将迎来北交所上市委员会的审议。作为一家专注于高端智能装备及其关键部件研发、设计、生产与销售的高新技术企业,华汇智能近年来在新能源装备赛道上表现抢眼,营收与净利润均呈现出快速增长的态势。然而,在这光鲜亮丽的业绩背后,华汇智能却隐藏着诸多不容忽视的问题,这些问题不仅关乎其未来的持续发展,更可能对其上市进程构成实质性障碍。

客户高度集中,抗风险能力存疑

华汇智能的业绩增长严重依赖于少数几家大客户,尤其是湖南裕能和万润新能这两大磷酸铁锂正极材料行业的龙头企业。2022年到2025年9月末,公司前五大客户合计销售收入占当期营业收入的比例分别为98.57%、98.89%、96.90%和97.41%,其中公司向第一大客户湖南裕能的销售金额占当期营业收入的比例分别为96.79%、49.19%、54.33%和 78.02%。这种客户高度集中的业务模式,使得华汇智能的业绩极易受到大客户经营状况的影响。

以万润新能为例,受碳酸锂价格波动和下游去库存的影响,该公司在2023年和2024年业绩大幅下滑,甚至陷入亏损状态,其山东二期12万吨项目也被迫延期至2025年12月。尽管华汇智能声称万润新能2025年半年度及全年业绩预计将有所好转,且预计会新增产能建设项目,但这一乐观预期能否实现仍存在不确定性。一旦万润新能等大客户出现经营困境或减少订单,华汇智能的业绩将面临大幅下滑的风险。2025年前九个月,万润新能也没能进入华汇智能前五大客户。

此外,华汇智能与湖南裕能签署的战略合作框架协议虽然为公司提供了一定的订单保障,但该协议是否具有实际约束力却存疑。监管层在问询函中特别指出,2024年下半年华汇智能与湖南裕能新签订的项目中,保密条款对公司向第三方转供定制产品存在排他性限制,这可能影响公司拓展新客户的能力。如果华汇智能过度依赖湖南裕能,而无法有效开拓其他客户,其未来的市场空间将受到严重限制。

应收账款飙升,现金流压力巨大

与业绩增长相伴的是华汇智能应收账款的急剧攀升。2022年到2025年9月末,华汇智能应收账款账面价值分别为6261.30万元1.05亿元、1.61亿元和2.66亿元,占各期年化营业收入的比例分别为32.84%、34.82%、37.79%和48.57%。2023年末、2024年末和 2025年9月末应收账款账面价值较往年期末分别增加4193.50万元、5665.43万元和1.05亿元,增幅分别为66.97%、54.19%和65.28%。应收账款的增长速度远高于营业收入的增速,这不仅增加了公司的坏账风险,也对其现金流状况构成了严重威胁。

截至2025年12月31日,2025年9月末应收账款期后回款比例仅为16.25%,远低于2022年和2023年的98.42%和96.9%。这意味着华汇智能有大量资金被客户占用,无法及时回笼用于公司的日常运营和扩张。监管层在问询函中特别点名客户江苏高达智能装备有限公司,其逾期金额高达1183万元,回款比例极低。如果这种情况持续下去,华汇智能将面临严重的现金流断裂风险。

现金流是企业的生命线,对于处于快速扩张期的华汇智能来说尤为重要。然而,报告期内公司经营活动产生的现金流量净额却与净利润存在显著背离。2022年到2025年9月末,华汇智能经营活动产生的现金流量净额分别为2505.71万元、-5500.25万元、-3996.09万元和 1246.37万元。2023年和2024年连续两年为负。这表明华汇智能在经营规模高速增长的同时,客户收款与供应商付款周期不匹配的问题日益突出。如果未来公司经营活动的现金流量净额持续为负,同时融资未及预期,其持续经营能力将受到严重质疑。

产能利用率下滑,扩产合理性遭质疑

在产能利用率大幅下滑的背景下,华汇智能仍计划通过募投项目大幅扩张产能,这一决策的合理性引发了监管层的质疑。招股书显示,公司纳米砂磨机、研磨系统的产能利用率已从2022年的115.09%下滑至2024年的59.77%。这意味着公司现有产能尚未得到充分利用,存在闲置风险。

然而,华汇智能却拟募集资金3.44亿元,全部投向新能源智能装备研发生产项目,其中大部分资金将用于购置新设备。监管层要求公司说明在产能利用率大幅下滑的背景下,仍拟购置设备的合理性,并提示后续是否存在厂房、设备闲置风险。如果华汇智能无法有效消化新增产能,不仅将导致资源浪费,还可能引发资产减值风险,进而对公司业绩造成负面影响。

此外,华汇智能在收入确认方面也存在不规范之处。监管层在问询函中指出,公司2024年与鹰潭市旭锐精密制造有限公司的订单存在“验收日期早于货物签收日期”的异常情况。同时,公司与贝特瑞的项目试运行周期从合同约定的3个月缩短至2个月,且2024年末与云南裕能、贵州裕能及湖南裕能的多个订单集中验收,试产周期明显短于其他订单。这些异常情况引发了监管层对公司是否存在提前确认收入的质疑。如果华汇智能在收入确认方面存在不规范行为,将严重影响其财务数据的真实性和准确性,进而对其上市进程构成实质性障碍。

毛利率下滑,成本压力加剧

除了上述问题外,华汇智能还面临着毛利率下滑和成本压力加剧的挑战。2022年到2024年,华汇智能综合毛利率分别为33.91%、32.74%、31.67%,逐年下降。2025年1-9月,公司综合毛利率进一步下降至29.66%。毛利率的下滑反映出华汇智能在成本控制和市场竞争方面面临巨大压力。

随着新能源装备行业的快速发展,市场竞争日益激烈。华汇智能为了保持市场份额和业绩增长,不得不加大研发投入和市场拓展力度。然而,这却进一步推高了公司的成本费用。如果华汇智能无法有效控制成本费用或提高产品附加值,其毛利率将继续下滑,进而对公司盈利能力造成严重影响。

华汇智能在即将迎来北交所上市委员会审议之际,却隐藏着诸多不容忽视的问题。客户高度集中、应收账款飙升、现金流压力巨大、产能利用率下滑、毛利率下滑等问题不仅关乎其未来的持续发展,更可能对其上市进程构成实质性障碍。因此,投资者在关注华汇智能募投项目进展的同时,也应密切关注其如何解决上述问题以实现持续健康发展。

编辑 | 王宇

2026年首期中国科技会堂论坛 聚焦新能源汽车变革与创新

2026年首期中国科技会堂论坛 聚焦新能源汽车变革与创新

中国有色金属学会博士生专项计划启动会举办

中国有色金属学会博士生专项计划启动会举办

首届高校教师教学创新学术研讨会在南京举办

首届高校教师教学创新学术研讨会在南京举办

CIE全国RISC-V高水平创新及应用大赛收官

CIE全国RISC-V高水平创新及应用大赛收官